WHAT'S NEW

회계법인 베율의 새로운 소식들을 전해드립니다.

소식

회계법인 베율은 고객의 만족도를 최우선으로 하고, 항상 고객의 입장에서 서비스를 제공합니다.

| 회계뉴스[회계뉴스]'5억 넘는 해외계좌' 있었다면 이달 신고…코인도 대상 | |

|---|---|

|

등록일2023-06-02

조회수135

|

작년 신고땐 4000여명…매년 인원 늘어

미신고자에겐 '최대 20% 과태료' 부과

2022년 기준으로 자신이 갖고 있는 모든 해외 금융계좌 잔액 합계액이 매달 말일 중 어느 하루라도 5억원을 넘겼다면 관련 계좌정보를 이달 30일까지 납세지 관할 세무서에 신고해야 한다고 국세청이 1일 밝혔다.

국세청은 "그간 사전 신고 안내, 미신고자에 대한 신고검증, 홈택스·손택스 신고 편의 서비스 개선 등을 통해 해외금융계좌 신고제도의 안정적 정착과 운영을 위해 노력해왔다"고 했다. 국청에 따르면, 제도 시행 첫해인 2011년 신고인원은 525명(신고금액 11조5000억원)에서 지난해는 3924명(64조원)으로 무려 647%나 늘었다. 자산별로는 주식(35조원, 55%)이 절반 이상을 차지했고 예·적금(22조3000억원, 35%), 집합투자증권(3조5000억원, 5%) 등 순이었다.

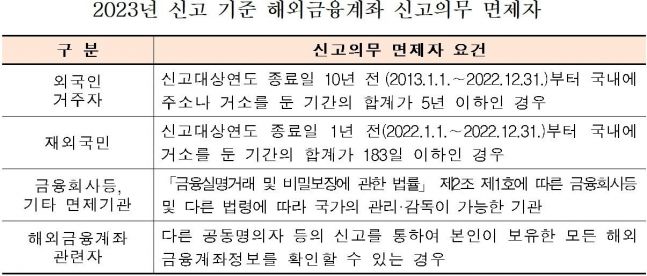

신고 의무자는 누구…면제받을 수도 있다는데

신고 의무자는 거주자, 내국법인이다. 거주자는 국내에 주소를 두거나 183일 이상 거소를 둔 개인을, 내국법인은 본점·주사무소(또는 사업의 실질적 관리장소)가 국내에 있는 법인을 말한다.

다만 2022년 말 기준으로 10년 전(2013년~2022년)부터 국내에 주소나 거소를 둔 기간이 5년을 넘지 않은 외국인 거주이거나, 1년 전(2022년1월~2022년12월)부터 국내거소 기간이 183일 넘지 않은 재외국민은 신고의무가 없다.

또 해외금융계좌가 공동명의 또는 계좌 명의자와 실질적 소유자가 다른 경우라면 각 공동명의자, 계좌 명의자와 실질적 소유자 모두 신고의무가 있다. 국세청 관계자는 "실질적 소유자는 해당 해외금융계좌 관련 거래에서 이자·배당 등 수익을 받거나 해당 계좌를 처분할 권한을 가지는 등 해당 계좌를 사실상 관리하는 자를 의미한다"고 말했다.

신고해야 할 금융자산은

신고대상은 거주자·내국법인이 지난해 해외금융회사에 개설한 계좌(연도 중에 해지된 계좌도 포함)에 보유하고 있는 모든 금융자산이다. 예·적금뿐만 아니라 주식, 채권, 펀드, 집합투자증권, 보험상품 등이 모두 포함된다. 특히 올해부턴 가상자산 거래를 위해 해외 가상자산사업자에게 개설한 계좌도 신고대상이다.

해외금융회사는 국외에 소재하는 금융회사로 우리나라 은행·증권회사·가상자산 거래소 등이 설립한 해외 지점이 포함되나, 외국계 은행 등이 우리나라에 설립한 국내지점은 제외다.

국세청은 해외가상자산계좌 보유자가 신고제를 몰라 불이익을 받는 일이 없도록 국내 5대 가상자산 거래소, 국내 투자자가 많이 이용하는 해외 가상자산 거래소와 협의해서 해외가상자산계좌 보유자에 대한 개별안내·거래소 홈페이지 등에 일괄공지를 통한 안내를 했다.

신고대상자는 국세청 홈택스(www.hometax.go.kr)를 통해 전자신고를 하면 된다. 손택스(모바일)로도 신고(손택스→신고납부→일반신고→해외금융계좌 신고)가 가능하다. 해외금융계좌 신고서를 작성해 납세지 관할 세무서에 제출해도 된다. 특히 올해부턴 신고의무자가 작년에 신고한 내역을 활용해서 신고할 수 있도록 '미리채움 서비스'를 처음으로 제공한다.

국세청 관계자는 "예상 신고의무자에게 문자메시지나 카카오톡으로 안내문을 발송해서 신고의무자는 간단한 본인인증을 통해 안내문 확인이 가능하다"며 "신고 관련 궁금한 사항이 있으면 국세청 누리집에 게시된 안내 책자나, 국세상담센터(국번없이 126→2→6)를 이용해달라"고 말했다.

신고기준금액은 어떻게 구할까

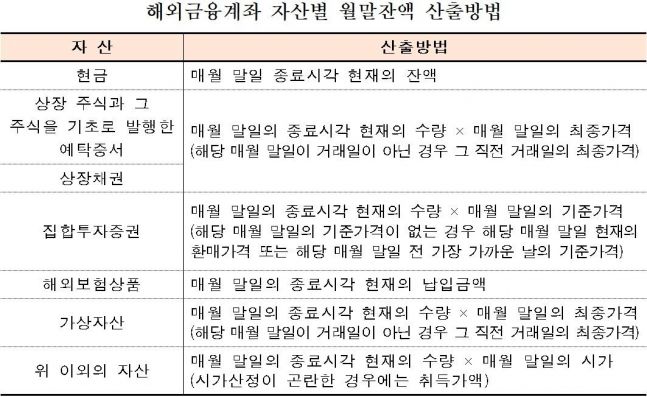

해외금융계좌의 매월 말일 잔액은 계좌에 보유한 각 자산을 평가하고, 그 평가금액을 해당 표시통화의 환율을 적용해서 원화로 환산한 후 자산별 금액을 합하면 된다.

가상자산의 경우 가상자산의 가격이 거래소마다 다른 경우라 하더라도, 신고의무자는 보유한 가상자산 계좌(계정)이 개설될 해외 가상자산 거래소의 매월 말일의 최종가격을 확인해서 잔액을 산출해야 한다.

다만 ①가상자산 지갑(보관) 서비스만 제공하는 해외 지갑사업자에 개설한 계좌(지갑) 내 가상자산이거나 ②신고 시점에 폐업·해산·파산한 해외 가상자산 거래소에 개설된 계좌(계정) 내 가상자산의 경우라면, 신고의무자가 보유한 가상자산이 거래되는 국내·외 거래소들의 매월 말일 최종가격 가운데 선택해서 신고하면 된다.

해외금융계좌의 매월 말일 잔액의 최고금액은 어떻게 계산할까.

보유 중인 모든 해외금융계좌의 매월 말일 잔액을 원화로 환산해서 합산했을 때 그 합계액이 가장 큰 날을 기준으로 해서, 그 기준일 현재 보유하고 있는 모든 해외금융계좌의 잔액 합계액을 신고금액으로 신고하면 된다.

예컨대, 작년 매월 말일 중 계좌잔액 합계액이 5억원을 초과한 달이 2월(8억), 5월(7억), 8월(6억)이었다고 치자. 합계잔액이 가장 큰 달이 2월이므로, 2월(기준일) 말 현재 보유하고 있는 계좌의 잔액과 계좌정보를 신고해야 한다.

국세청선 현미경 검증…해외계좌 숨겼다간 불이익

신고기한 내에 신고하지 않거나 과소신고했을 땐, 그 미(과소) 신고금액의 10~20%에 상당하는 과태료가 부과된다. 미(과소) 신고금액이 50억원을 초과했다면 형사처벌(2년 이하의 징역)을 받을 수 있다.

미신고한 경우 과태료가 부과되기 전까지 기한 후 신고를 할 수 있고, 신고를 했으나 신고내용에 잘못이 있는 경우라면 과태료가 부과되기 전까지 수정신고를 할 수 있다. 기한 후·수정신고 땐 과태료를 신고 시점에 따라 최대 90%까지 감경받는다.

해외금융계좌 신고의무 위반행위를 적발하는데 중요한 자료를 제보했다면, 과태료 또는 벌금액의 5~15%의 지급률을 곱한 금액(20억원 한도)에 상당하는 포상금이 지급된다.

국세청은 "국내자본의 불법적인 해외유출, 역외소득 탈루 사전억제라는 해외금융계좌 신고제도의 목적 달성을 위해 앞으로도 해외금융계좌 미신고·관련 제세 탈루 여부를 엄정히 검증할 계획"이라고 했다.

SITE MAP

BEYUL accounting corporation

주소 : 서울특별시 강남구 테헤란로 407 (삼성동141-31) 5층

전화 : 02 569 8994

팩스 : 02 569 8995

COPYRIGHT (C) 2019 BEYUL. LTD ALL RIGHTS RESERVED. designed & managed by WISA.