WHAT'S NEW

회계법인 베율의 새로운 소식들을 전해드립니다.

소식

회계법인 베율은 고객의 만족도를 최우선으로 하고, 항상 고객의 입장에서 서비스를 제공합니다.

| 회계뉴스[회계뉴스]⑩세금 60% 이상 절감하는 법인전환과 영업권 전략 | |

|---|---|

|

등록일2022-06-24

조회수152

|

◇법인전환을 진행할 때 반드시 해야 하는 이것은?

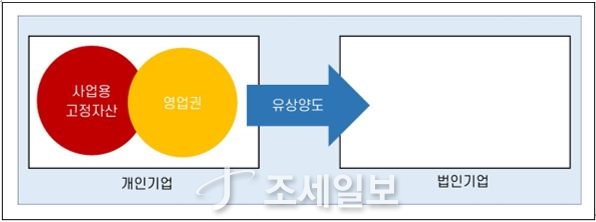

법인전환은 개인이 기업 경영상 권리ㆍ의무의 주체가 되어 경영하던 기업을, 법인을 주체로 하여 조직형태를 변경하는 것을 말한다. 다시 말해 개인기업을 법인기업의 형태로 변경하는 것이 바로 법인전환이며, 일반적으로 개인기업에 부과되는 높은 소득세율 및 성실신고 확인제도 부담을 회피하기 위한 목적으로 법인전환을 진행하게 된다.

이때 법인전환의 과정에서 놓치지 않고 반드시 해야 하는 것이 있다. 이것은 바로 영업권 전략이다.

그렇다면 영업권은 무엇일까?

영업권의 정의는 ‘기업이나 기업의 어떤 권리 또는 다른 자산에서 별도로 인식되지 않는 자산집합을 이용함으로써 발생되는 미래의 모든 경제적 이익’ 이며, 권리금과 비슷한 성격이라고 생각하면 이해하기 쉽다. 인허가 등 법률 상의 지위, 사업상 유리한 지리적 여건, 영업상의 비법 및 노하우, 신용, 명성, 거래처 등 미래의 경제적 효익에 이바지하는 무형의 가치가 바로 영업권이다.

그럼 법인전환 시 반드시 영업권 전략을 해야 하는 이유는 무엇일까?

그 이유는 영업권 전략은 60% 이상 절세 효과가 기대되는 강력한 절세 전략이자, 법인전환 시에만 사용할 수 있는 전략이기 때문이다.

◇영업권 전략으로 세금 60% 이상 절감할 수 있는 이유는?

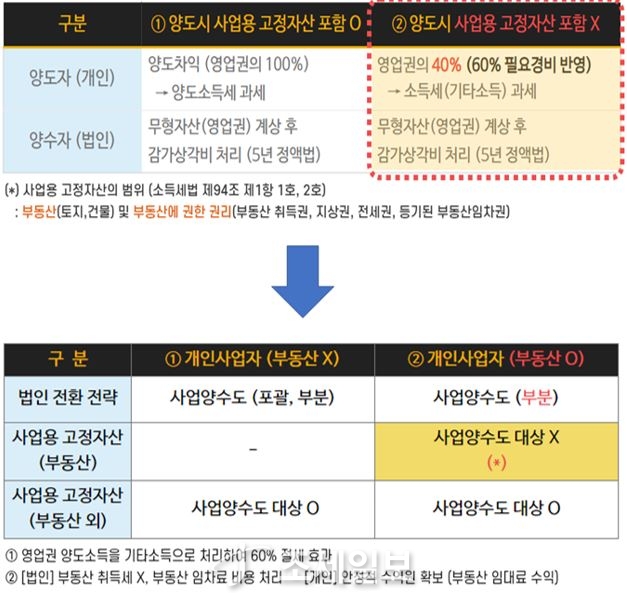

영업권 전략은 법인전환 시 개인기업의 영업권을 평가하여 사업용 자산부채와 함께 법인기업에 유상 양도하는 전략이다. 이때 영업권 양수도 금액은 양도자(개인)의 입장에서는 종합소득으로 처리되고, 양수자(법인)의 입장에서는 무형자산 계상 후 5년간 감가상각비로 처리된다.

비전문가도 어렵지 않게 이해할 수 있는 간단한 전략이다. 그런데 어떻게 이런 간단한 전략에서 강력한 절세 효과를 기대할 수 있는 걸까?

그 비법은 소득세법에 있다. 소득세법에 따르면 영업권을 양도하고 그 대가로 받는 금품은 필요경비 60%가 인정되는 기타소득으로 규정하고 있다 (소득세법 시행령 제87조). 다시 말해 양도자 입장에서는 영업권 양도액의 60%는 비용 처리하고 나머지 40%에 대해서만 세금을 부담하면 되고, 양수자는 이와 관계없이 영업권 양수액 전액을 자산으로 계상한 후 5년간 비용 처리하면 된다. 이것이 바로 법인전환시 세금 60% 절감하는 영업권 전략의 핵심이다.

예를 들어 법인 대표가 5억원을 급여로 받는다고 가정했을 때, 과세 대상은 급여의 100%인 5억원이 되고 이 때 약 1.8억원의 세금을 부담하게 된다. 하지만 같은 5억원을 영업권 양수도 방식으로 수령했을 때, 과세대상은 영업권 양도액의 40%인 2억원, 세금 부담액은 약 0.6억원으로서 급여 대비 1.2억원(66%)의 세금 절감 효과가 발생한다. 법인전환 시 영업권을 활용하지 않을 수 없는 이유인 것이다.

◇60% 필요경비 가능 여부에 따른 영업권의 종류는?

하지만 영업권 전략 사용시 주의해야 할 점이 있다. 소득세법에 따르면 부동산 및 부동산에 관한 권리와 함께 양도하는 영업권은 필요경비 60%가 인정되는 기타소득 과세대상이 아닌, 부동산 및 부동산에 관한 권리와 함께 양도하는 자산으로 보기 때문에 영업권 전액이 양도소득세 과세 대상이 된다. (소득세법 시행령 제41조, 소득세법 94조)

따라서 부동산과 함께 양도하는 영업권은 절세 전략을 위한 영업권으로서 그 의미가 상실된다고 볼 수 있으며, 만약 법인전환을 고려 중인 개인기업의 사업용 자산 중 부동산(토지, 건물) 및 부동산에 관한 권리(부동산 취득권, 지상권, 전세권, 등기된 부동산임차권)가 포함되어 있는 경우에는, 부동산 및 부동산에 관한 권리를 제외한 사업용 자산을 영업권과 함께 법인에 양도하는 방식으로 법인전환을 진행해야 영업권 전략의 절세효과를 기대할 수 있다.

◇법인전환 전에 반드시 영업권 평가를 받아야 하는 이유는?

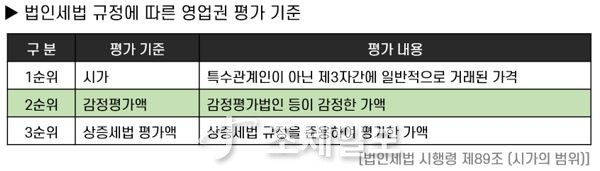

영업권 양수도 금액이 커질 수록 절세 효과도 커지는 영업권 전략의 특성 때문에, 법인전환을 진행하는 오너의 입장에서는 당연히 최대한 큰 금액으로 영업권 양수도를 진행하려는 유인이 발생하게 된다. 다만 법인세법에서는 사업의 양도ㆍ양수 과정에서 양도ㆍ양수자산과는 별도로 법률상의 지위, 지리적 여건, 영업상의 비법, 신용ㆍ명성ㆍ거래처 등 영업상의 이점 등을 감안하여 ‘적절한 평가방법’에 따라 ‘유상’으로 취득한 영업권만 인정하고 있다.

다시 말해 법인세법의 규정에 명시되어 있는 적절한 평가방법에 따라 영업권을 평가하고, 해당 평가금액을 기준으로 영업권을 유상양수도하는 경우에만 영업권 양수도를 인정한다는 뜻이다.

그럼 법인세법에서 규정하고 있는 적절한 평가방법의 기준은 무엇일까?

법인세법에 따르면 영업권은 1순위(시가), 2순위(감정평가액), 3순위(상증세법 평가액)를 기준으로 평가하도록 규정되어 있다. 다만 1순위(시가)의 경우 그 기준이 특수관계인이 아닌 제3자간에 일반적으로 거래된 가격이라고 명시되어 있으나 현실적으로 이러한 기준을 찾는 것은 불가능하기 때문에, 실무에서는 주로 2순위(감정평가액)을 영업권 평가 기준으로 활용하고 있다. 따라서 반드시 법인전환 전에 감정평가법인 등에게 영업권 평가를 받은 후, 해당 금액을 기준으로 영업권 유상양수도를 진행해야 한다는 점을 유의하기 바란다.

◇영업권 전략은 Low risk, High return 전략이다

영업권 전략은 비전문가도 쉽게 이해할 수 있을 정도로 간단하지만 절세 효과는 강력한 전략이다. 이러한 이유로 필자는 영업권 전략을 Low risk, High return 전략이라고 표현하고 있다.

영업권 전략에서 가장 중요한 것은 바로 타이밍을 놓치지 않는 것이다. 영업권 전략의 특성 상 원칙적으로 법인전환 전 영업권 평가가 선행돼야 하기 때문이다. 따라서 법인전환을 진행하려는 개인사업주는 영업권 전략을 최우선순위로 고려해야 한다. 법인전환이 끝난 다음 영업권 전략을 고려하는 것은 이미 지나간 버스에 손을 흔드는 것과 같다.

물론 지나간 버스에 손을 흔들었는데 버스가 되돌아올 가능성이 없지 않은 것처럼 법인전환이 끝난 다음에 영업권 전략을 실행할 수 있는 방법이 없는 것은 아니다. 하지만 상대적으로 성공 가능성이 낮아지는 것은 사실이니, 전략 실행을 위한 정확한 타이밍을 놓치지 않는 것이 매우 중요하다.

그리고 영업권 전략이 상대적으로 난이도가 낮은 전략은 맞지만, Low risk 전략이지 No risk 전략이 아니다. 다시 말해 어느 정도의 리스크는 존재한다는 뜻이므로, 사소한 리스크도 놓치지 않고 안전하게 영업권 전략을 실행하기 위해서는 관련 지식과 노하우가 풍부한 법인 전문 회계사, 세무사의 도움을 받아 실행하는 방법을 추천한다.

SITE MAP

BEYUL accounting corporation

주소 : 서울특별시 강남구 테헤란로 407 (삼성동141-31) 5층

전화 : 02 569 8994

팩스 : 02 569 8995

COPYRIGHT (C) 2019 BEYUL. LTD ALL RIGHTS RESERVED. designed & managed by WISA.